Indice dei contenuti

- Non mi hanno pagato una fattura, cosa posso fare?

- Che caratteristiche deve avere il credito per poterlo recuperare?

- Ci sono casistiche per le quali il cliente può non pagarmi e “farla franca”? Ci sono termini di prescrizione per le fatture? E in caso di fallimento?

- La fattura da sola prova il credito?

- Cosa è cambiato con la fattura elettronica dal 2019 in poi

- Quanto è frequente il mancato pagamento di una fattura? Ci sono statistiche in merito?

- Da solo non sono riuscito a recuperare nulla, che opzioni ho?

- Quali sono le tempistiche? Quanto aspetterò?

- Quanto mi costa?

- Quali sono i documenti necessari per iniziare?

Non mi hanno pagato una fattura, cosa posso fare?

Molte persone, purtroppo, arrivano prima o poi a farsi questa domanda. Vediamo quindi insieme quali sono le opzioni, senza andare nel panico.

Tieni presente che, se sei un professionista a partita IVA, puoi consultare la pagina a te dedicata relativa alle parcelle non pagate.

Un'azienda o un professionista (artigiano, medico, dentista, geometra, architetto, giornalista, fisioterapista, etc) ha la possibilità di recuperare i propri crediti basati su contratti e/o fatture, anche tramite l'ausilio e l'opera di un legale.

Basta incaricare l'Avvocato del nostro Network che, dopo la prima valutazione senza impegno da parte del nostro Staff, prima verificherà la proponibilità e la fattibilità dell'attività di recupero, e poi confermerà la disponibilità ad assumere la difesa nella pratica ed attivarsi per le iniziative più opportune.

I casi e le possibilità sono tante: ad esempio, dalla lettera di sollecito di pagamento con diffida e messa in mora, al ricorso per ingiunzione - decreto ingiuntivo al Giudice di Pace o in Tribunale, in base al valore, ecc.

Se stai subendo un mancato pagamento o degli insoluti e vanti quindi dei crediti commerciali, chiedi consiglio per valutare se procedere con un'azione di recupero crediti.

Per aziende, sia B2B (Business to Business, ovvero in caso di crediti tra aziende) che B2C (Business to Consumer, cioè tra aziende e privati) ma anche per professionisti / lavoratori autonomi a partita IVA.

Che caratteristiche deve avere il credito per poterlo recuperare?

Le condizioni di base per poter recuperare un credito sono solitamente tre, ovvero che il credito sia certo, liquido ed esigibile:

- certo: ovvero il creditore deve essere in possesso di sufficienti elementi che dimostrano l'esistenza del suo diritto e l'ammontare della somma dovuta

- liquido: il credito deve essere determinato nel suo ammontare (es. "euro 10 mila", "euro 1000")

- esigibile: il credito non deve essere sottoposto a condizioni o, se sottoposto ad un termine, questo deve essere già scaduto (es. pagamento a 90 giorni)

Un credito non certo NON è perso, ma bisognerà approfondire per determinarne l'ammontare (es. con una causa di accertamento) e verificare tutte le condizioni.

Ci sono casistiche per le quali il cliente può non pagarmi e “farla franca”? Ci sono termini di prescrizione per le fatture? E in caso di fallimento?

Se il credito riportato nella fattura è reale e corretto (cioè corrisponde a quanto stabilito nel contratto tra le parti, o comunque al valore delle prestazioni svolte, etc.), il rischio statisticamente maggiore è quello dell'insolvenza (a vario titolo) del cliente debitore o comunque dell’indisponibilità di beni o risorse utili a far fronte al credito, e quindi a pagarlo.

Oltre a questo, ci sono diversi fattori ed elementi da valutare, ad esempio:

- Prescrizione: se il credito è "scaduto". Anche in ambito commerciale ci sono diverse norme che regolamentano la prescrizione, in base in primo luogo al tipo di credito. Norma base è l' 2934 del codice civile che stabilisce: Ogni diritto si estingue per prescrizione, quando il titolare non lo esercita per il tempo determinato dalla legge.

I crediti in generale si prescrivono (prescrizione estintiva) in 10 anni, ma ci sono molti casi di prescrizione più breve.

Ad esempio, le fatture commerciali generalmente si prescrivono dopo 5 anni dalla loro emissione (fatti salvi casi particolari).

Anche un decreto ingiuntivo si prescrive, ma con un termine più lungo: 10 anni (art. 2953 c.c.), che decorre dal momento del suo passaggio in giudicato.

NOTA BENE: La prescrizione può essere interrotta se si interviene in tempo, cioè prima che il termine sia completamente trascorso. In tal caso spesso è sufficiente esercitare o comunque rivendicare il proprio diritto, ad esempio tramite un atto cd. interruttivo della prescrizione, quale la lettera di messa in mora. Tipicamente ha luogo quando il diritto viene esercitato dal titolare - anche tramite il proprio legale - mediante l'invio o la notificazione di un atto con il quale si inizia un giudizio o di una richiesta od intimazione scritta (la più tipica è proprio la "costituzione in mora", che puo' contenere o meno un termine, disciplinata dall'art. 1219 codice civile e seguenti). - Decadenza: la perdita della possibilità di esercitare un diritto a causa del mancato esercizio dello stesso, nel termine perentorio (cioè "tassativo", vincolante) stabilito dalla Legge.

- Fallimento: quando il debitore fallisce, si apre la procedura fallimentare, con precise regole e tempi per chiedere al fallimento il rimborso del proprio credito (meccanismo di cd. insinuazione al passivo). In questo caso, una volta che il credito sia stato riconosciuto e ammesso nello stato passivo (in via privilegiata o chirografaria), la soddisfazione totale o parziale del credito avverà.

Tutti questi profili ovviamente sono suggeriti a titolo informativo: vanno verificati e ve ne possono essere anche altri. Per questo occorre muoversi velocemente e si consiglia di conferire l'incarico ad un legale, che potrà valutare la situazione ed attivarsi con le procedure di legge per il recupero del dovuto.

La fattura da sola prova il credito?

No, attenzione: la fattura (assieme all'estratto autentico delle scritture contabili) è documento idoneo e sufficiente per ottenere un decreto ingiuntivo, cioè in sostanza un ordine provvisorio da parte del Giudice alla controparte di pagare la somma indicata. Ma se il debitore avvia un procedimento giudiziario (cioè la cd. opposizione a decreto ingiuntivo) si apre una causa civile in contraddittorio tra le parti, dove il creditore dovrà far valere il proprio diritto e dimostrare la sussistenza del credito presentando idonea documentazione. Quale, ad esempio, la presenza di un ordine o di un rapporto contrattuale che giustifichi la fornitura, nonché la dimostrazione dell'avvenuta esecuzione.

Altrimenti, in assenza di ulteriori prove circa l'esistenza del credito, è possibile/probabile perdere il giudizio di opposizione e il decreto ingiuntivo verrà revocato. Per questo si è spiegato che la fattura deve essere reale e corretta ed il credito sottostante a questa (cioè, di norma, il motivo per cui si emette la fattura) certo, liquido ed esigibile.

Il tutto sempre in via informativa generale ed indicativa, ogni caso specifico va analizzato da un Avvocato, come quelli convenzionati del nostro Network. Vi offriamo la possibilità di farci analizzare il Vostro caso ed indirizzarvi poi al professionista che riteniamo più indicato (per zona e/o competenze), fornendo già la nostra valutazione ed analisi preventiva. In questo modo si ottimizzano le chances di recupero e, soprattutto, sarete immediatamente consapevoli delle possibilità reali. Ovviamente senza impegno.

Cosa è cambiato con la fattura elettronica dal 2019 in poi

La fatturazione elettronica era già una realtà nel 2018 (il Garante della Privacy ha infatti sollevato alcune criticità) ma è entrata pienamente a regime l'anno successivo.

Trattandosi (soprattutto in ambito privato e B2B) di una novità, ancora da verificare "sul campo" quali sono le conseguenze dell'avvento della fattura elettronica obbligatoria anche nei rapporti commerciali tra aziende private.

Come già spiegato, le fatture rientrano tra le prove che la legge ritiene valide e sufficienti per l'ottenimento di un'ingiunzione di pagamento (cioè il decreto ingiuntivo, all'interno di un procedimento monitorio). Oggi, di solito, per emettere il decreto ingiuntivo occorre produrre, oltre alle fatture, anche l'estratto con autentica notarile delle scritture contabili, più precisamente delle pagine dove sono indicate le registrazioni delle fatture che si vogliono utilizzare per ottenere il decreto ingiuntivo. Questo serve, in sintesi, per attestare che i documenti prodotti sono conformi all'originale e la loro regolare tenuta.

Con la fattura elettronica, teoricamente, potrebbe venire meno, in futuro, la necessità dell'autentica notarile. Infatti la fattura elettronica e i relativi registri sono considerati dall'Agenzia delle Entrate dei "documenti informatici" le cui caratteristiche fondamentali sono l'autenticità e l'immodificabilità, che derivano dall'apposizione della marca temporale e della firma digitale qualificata. Perciò può essere che si acceleri il procedimento e diminuiscano i costi per avviare il decreto ingiuntivo. Tuttavia questo potrà essere visto solo dopo le prime pronunce dei giudici, visto che la norma che prevede l'obbligo di produrre anche l'autentica del registro iva (o comunque delle scritture contabili) ad oggi non è (ancora) stata modificata dal legislatore, né è stata inserita una deroga per le fatture elettroniche.

Quanto è frequente il mancato pagamento di una fattura? Ci sono statistiche in merito?

Un'indagine di DAS Italia, una compagnia specializzata nella tutela legale, ci aiuta a capire meglio il fenomeno e, se non altro, a sentirsi meno soli.

Secondo questa rilevazione il 70% delle piccole/medie imprese e dei liberi professionisti ha problemi di fatture insolute, percentuale destinata a salire per le aziende più grandi (ben l'84%), con una concentrazione delle criticità nel settore commercio (87.6%) e nel Sud Italia (81%).

Il 79% delle PMI e dei liberi professionisti si rivolge principalmente al proprio Avvocato, il 15% alle associazioni di categoria, mentre l'impiego di coperture assicurative di tutela legale è ancora molto basso, pressoché sconosciuto.

I risultati dell'indagine sono scaricabili dal sito DAS Italia.

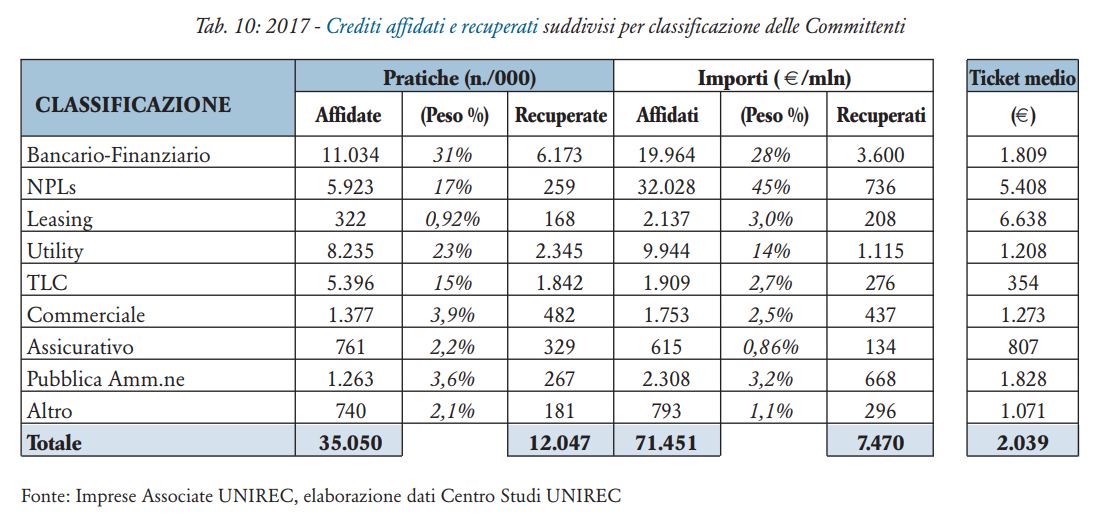

Un altro interessante studio, su un campione ancora più ampio è svolto annualmente dall'UNIREC (un'associazione che aggrega diverse imprese che tutelano il credito, dal recupero all'acquisto crediti). Si tenga presente che questi dati non sono relativi solo ai crediti commerciali, ma includono banche (prestiti, mutui), servizi (bollette di acqua, luce, gas), Pubblica Amministrazione, assicurazioni, ecc.

Non sono ancora presenti i dati del 2018, ma quelli relativi all'anno passato fotografano un'Italia in cui ogni giorno lavorativo vengono aperte oltre 140 mila pratiche correlate al credito, per un totale di 35 milioni di posizioni, equivalenti a 71.4 miliardi di euro (con un incremento di oltre 2 miliardi rispetto al 2016, pari al 3%).

Di questi, 5.4 miliardi di euro sono relativi a crediti della PA, Commerciali, Assicurazioni e altro, ovvero circa il 7.7% del totale in valore, con 4.1 milioni di pratiche, pari all’11.8%

Nel 2017 le Imprese associate all'UNIREC hanno recuperato oltre 12 milioni di pratiche (il 34%) per un valore di più di 7.4 miliardi di euro.

I crediti commerciali, che contano 1.3 milioni di pratiche e 1.7 miliardi di euro affidati, in leggero calo rispetto al 2016, costituiscono il 3.9% delle pratiche e il 2.4% del valore.

Il valore medio di una pratica in ambito commerciale (detto ticket medio) è di 1273€.

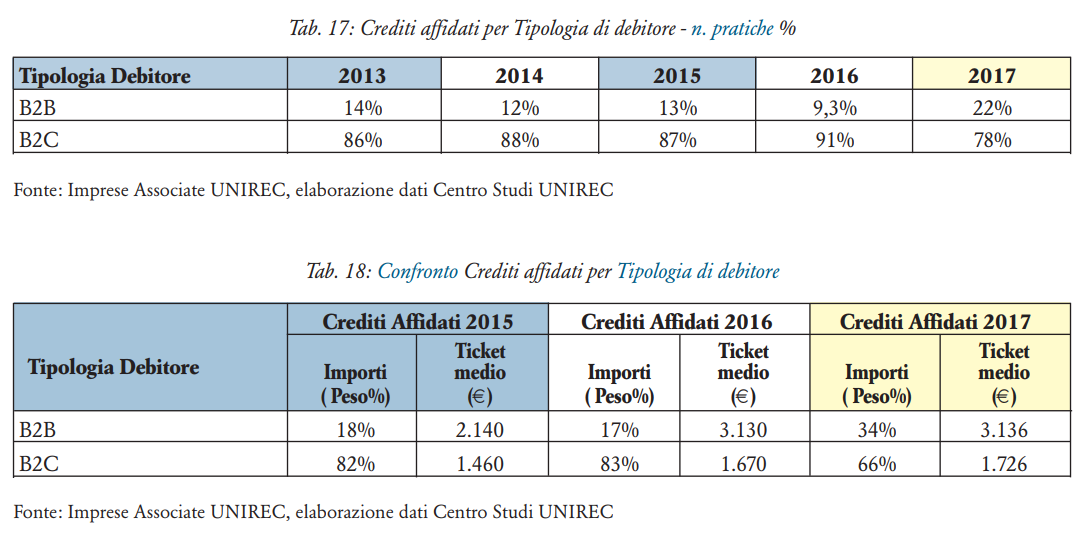

Analizzando invece il credito per tipologia di debitore, è in crescita la quota di crediti B2B (dal 9.3% del 2016 al 22% del 2017) ed è raddoppiata in termini di importi (dal 17% al 34%). Il valore medio della pratica risulta essere 3136€. Si riducono invece le pratiche B2C, sia in numero (dal 91% del 2016 al 78% del 2017) sia per crediti affidati (dall’83% al 66%).

Sostanzialmente, le imprese del settore telefonico, energetico e bancario si affidano abitualmente alle agenzie di recupero crediti, mentre le altre aziende, in caso di fatture non saldate, sono più restie a farsi aiutare da un'impresa, preferendo consultare magari il proprio legale (l'indagine UNIREC non tiene infatti conto delle pratiche gestite dagli Avvocati), sebbene il trend sia in crescita.

Chi è interessato può approfondire l'argomento consultando direttamente il VIII rapporto annuale UNIREC.

Da solo non sono riuscito a recuperare nulla, che opzioni ho?

Varie. Se ritieni di non recuperare nulla, puoi (verificando prima i requisiti) rinunciare al credito e mettere in perdita le somme (a livello fiscale occorre però almeno una lettera dell'avvocato e un serio tentativo di recupero, altrimenti si rischiano contestazioni da parte dell'Agenzia delle Entrate in caso di controllo per le deduzioni di perdite su crediti).

Altrimenti puoi incaricare un avvocato di fiducia per intraprendere le azioni di recupero (tra cui, sulla base di una preventiva analisi e valutazione del caso, messa in mora, decreto ingiuntivo, causa, pignoramenti, procedure esecutive).

In alternativa, puoi cedere il credito incassando subito una somma (spesso ad una cifra sensibilmente inferiore al valore nominale del credito), con clausola c.d. “Pro solvendo”, di modo da non aver più pensieri una volta ultimata la cessione, e avere subito disponibili le somme concordate.

Se vuoi un'analisi preventiva e senza impegno, chiedici un'opinione! Ti informeremo anzitutto sulla fattibilità di quanto Ti interessa e, se lo vorrai, ti indirizzeremo ai professionisti più adatti e competenti del Network di Crediti Insoluti.

Quali sono le tempistiche? Quanto aspetterò?

Dipende dalle scelte effettuate e dalle procedure. Si può andare da pochi giorni ad 1-2 mesi in caso di adempimento spontaneo dopo la prima lettera che l'Avvocato scriverà per Te e/o dopo la notifica del primo atto giudiziario (es. Decreto ingiuntivo o atto di citazione) a parecchi mesi o ben oltre nei casi di attivazione di procedure volte al recupero coattivo (es. procedure esecutive, pignoramenti mobiliari o di quota dello stipendio).

Quanto mi costa?

Dipende. L'analisi preliminare da parte nostra è senza impegno, gratuita e ovviamente non vincolante.

A seguito di questa verrà sottoposto da parte di almeno un professionista di nostra fiducia (usualmente l'Avvocato ritenuto più idoneo) un preventivo, che potrà prevedere anche compensi per obiettivi (ex art. 25 CDF) o senza anticipazioni (ex art. 93 cpc) operando in regime di antistatario (cioè con il recupero coattivo delle eventuali spese di lite direttamente dalla controparte).

Tutte le attività verranno poi svolte nel rapporto diretto tra Te e l’Avvocato scelto, ferma restando la possibilità di avvalersi in ogni momento del nostro team e delle nostre competenze. In questo come in tanti altri casi, l'unione fa la forza.

Quali sono i documenti necessari per iniziare?

Per dare una prima valutazione del Tuo caso, bastano pochi documenti:

- Tuoi dati, copia carta d'identità e, se azienda, visura camerale (Perchè? Per avere indicazione che chi manda i documenti ne sia l'effettivo titolare);

- copia fatture e/o dei documenti che comprovano e motivano il Tuo credito (es. contratto, ddt di consegna per vendita merce e/o servizi, preventivo firmato, assegno o altro titolo di credito, sentenza o altro titolo esecutivo, etc...);

- indicazione nominativo del debitore, eventualmente breve relazione (semplicemente un racconto dei fatti e di quanto tentato finora).

Tutti i dati e documenti verranno ricevuti ed utilizzati nel rispetto delle norme sul trattamento dei dati ed eliminati se dopo la valutazione preliminare e preventivo deciderai di non conferire l'incarico (cioè di non proseguire).